【编者按】21世纪经济报道记者统计,在2010年到2015年间,POS终端的年增速始终在45%左右。值得注意的是,2016年,这一增速骤降至7 5%。恐龙不会想到,

21世纪经济报道记者统计,在2010年到2015年间,POS终端的年增速始终在45%左右。值得注意的是,2016年,这一增速骤降至7.5%。

恐龙不会想到,灭绝它的不是出现了更庞大的生物,而是因为气候的骤变。

我们也可能很难想到,从海贝到金属再到纸币,流传了千年的实物货币有一天竟然可能消失。

在现金时代,曾被视为“银行业最有用的发明”的ATM机,如今在一些银行的仓库中正在落灰;曾被视为时髦的刷卡方式,只在大型商超中出现的POS设备,身价也从数千元跌至百元;如今,扫码成为了人们日常生活消费付款的主流,扫码枪、小白盒成为商超的标配。

从现金到刷卡再到扫码、闪付等一系列支付习惯的变化,牵动着背后一连串硬件设备制造商的沉浮。

ATM发展断崖式下跌

人民银行指出,人民币现金是最基础最广泛使用的支付工具之一。不过,当前支付工具体系已经形成现金、银行卡、互联网支付和移动支付并存格局,许多农村都已经普及扫码支付。

1987年, ATM首次被引入中国。到1999年,全国ATM保有量约3万台,仍属于十分稀罕的设备。直到2004年,市场对自助现金设备需求的爆发,ATM厂商炙手可热。2007年,以广电运通、御银股份为代表的ATM厂商相继上市。

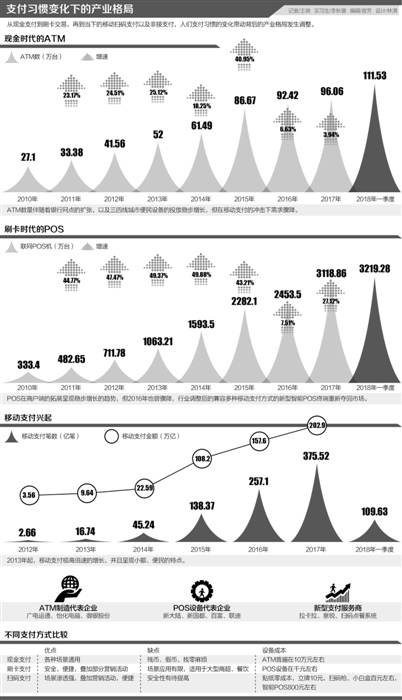

伴随着我国银行网点的扩张以及中小银行的发展,尽管ATM行业价格竞争激烈,但规模增长起到了一定的对冲作用。21世纪经济报道记者注意到,ATM增长量从2016年出现断崖式下降,年增量从25.18万台跌至5.75万台,而2017年全年增长甚至仅有3.64万台,且主要增量在农村等地区。

国内最大的ATM厂商广电运通2017年年报亦显示,其ATM设备营收16.18亿元同比减少近30%,主要是市场需求缩减及价格下滑所致。

深圳一家ATM厂商员工李雷对21世纪经济报道记者坦言,当前移动支付对ATM厂商的冲击太大,公司也在瞄准海外市场的需求,以及二三线城市的新增需求、银行网点升级改造以及部分对公业务自动化处理的需求。但对于未来心里仍然没底。

这一市场的空间都已经十分有限。ATM新三板挂牌公司维珍创意2017年年报显示,其营业收入下降六成,净利润下降九成仅有303万元。“受移动支付冲击和影响,ATM机市场的发展停滞,极大影响了公司业务发展。”

一位国有大行技术部门人士对21世纪经济报道记者表示,当前银行多在进行网点转型,在上马一些综合功能的自主设备,但改造需求有限。

POS厂商小步快走

ATM主要作为提供现金的工具,而在消费端,信用卡成为银行布局的重点。

1985年中国银行广东珠海分行发行了我国第一张信用卡,但其使用远没有今天方便,当时的信用卡是离线交易,银行核定单笔交易限额,更多是实力和身份的象征。随着2001年中国银联成立后,统一制定我国银行卡标准、建设跨行清算体系和成立首单业务的银联商务,拓展金融POS终端布放,才促进了POS终端的快速发展。

也是在这一年,国内最早专业从事POS终端生产的企业深圳百富、新国都等相继成立。

一位大型第三方支付机构资深市场人士倪明对21世纪经济报道记者表示:“尽管信用卡在中国发行已经超过30年,但刷卡交易量在整体消费中占比都很小。”

21世纪经济报道记者统计,在2010年到2015年间,POS终端的年增速始终在45%左右。值得注意的是,2016年,这一增速骤降至7.5%。

倪明表示,这是由于移动支付的普及,扫码支付可以替代大部分刷卡交易的场景。不过在扫码支付刚出现的2013年,并没有太多人注意到一个小小的二维码能带来多大的改变。

倪明指出,早期刷卡交易的金额较大。银行为了吸引用户消费,围绕信用卡推出了多种积分和刷卡五折等优惠活动。“信用卡消费带有明显的营销属性,其实为移动支付的发展提供了铺垫。”

扫码带来的新机遇

一张打印的二维码贴纸几乎不要钱,一张贴有二维码的亚克力立牌仅10元钱。

倪明对21世纪经济报道记者表示,早期支付宝、微信等推广时,都会向商家赠送贴纸、亚克力立牌乃至百元的扫码枪。正是由于支付门槛的大幅降低,以支付宝、微信支付为代表的扫码方式渗透进菜场、街头巷尾,取代了小额支付场景中的现金需求,随后渗透到部分刷卡交易的场景,对传统POS产生冲击,这便出现了2016年POS设备销量骤降的现象。

央行支付体系运营报告显示,2013年,移动支付业务16.74亿笔,增长212%;2014年增速170%;2015年增速160%。

“支付设备的普及跟着市场需求走,而且硬件需要在规模中降低成本。”倪明表示。也正是在这一时期,移动支付开始带来设备厂商新的更迭。

老牌POS厂商迅速升级设备,相继推出集刷卡、扫码以及NFC非接支付等多功能的智能POS终端,联迪商用和拉卡拉等还给POS终端配备液晶显示屏,将会员、权益等服务结合。POS厂商避免了像ATM厂商那样陷入行业衰减的泥潭。2016年,POS机数量增速又上升至27.12%。

扫码移动支付让更多的企业看到了机会。2014年,参与建立中国二维码标准“汉信码”的王越,将二维码读取技术从商品条形码转移到支付条码方面,创办了意锐新创。意锐新创COO关恒告诉21世纪经济报道记者,正是看到当年扫码支付的发展空间选择转型。关恒介绍,目前由于扫码支付的普遍应用,公司结合学校、医院、停车场、公交、餐饮等消费场景推出被扫式小白盒,在许多商家的收银台占据一席之地。“小白盒的售价在200元-300元,而综合型智能POS终端多在800元乃至千元,所以小白盒可以成为小商户的选择。”

由于二维码支付存在一定的安全隐患,人民银行在2017年末印发条码支付业务规范,要求自2018年4月1日起,静态条码支付每日累计交易金额不超过500元。用户出示付款码被扫的模式安全性相对更高,这意味着多数商家都有升级扫码设备的需求。

易观分析指出,移动支付在向线下普及、覆盖各大消费场景的同时,中小微商户在个人使用习惯倒逼下对于支付终端设备的需求猛增,受设备改造成本和价格的影响,轻质化终端将快速打开局面,而一体化智能终端在中高端市场上将占据一席之地。

倪明介绍,当前生物识别技术如刷脸在支付领域也有所应用,但设备成本尚在万元左右,这一方式的推广或许不会像手机支付这样快。而关恒表示,在一些自助消费场景中,许多支付可以线上完成而不再依赖设备。