【编者按】重大疾病保险作为保障类产品的主流,一直是关注度比较高的产品类型,重疾类的险种从最初只有十几种重疾,没有轻症,只能赔付一次,到现在有

重大疾病保险作为保障类产品的主流,一直是关注度比较高的产品类型,重疾类的险种从最初只有十几种重疾,没有轻症,只能赔付一次,到现在有100多种重疾,50多种轻症,重疾轻症分别多次赔付,已经发生了天翻地覆的变化。

但是在众多的保险公司、众多的产品中,到底应该如何选择?AI懂条款就通过对比产品分析条款,对 2017的3个口碑较好重疾险产品进行了详细测评,以此为例告诉大家重疾险合同应该关注什么、如何对比。

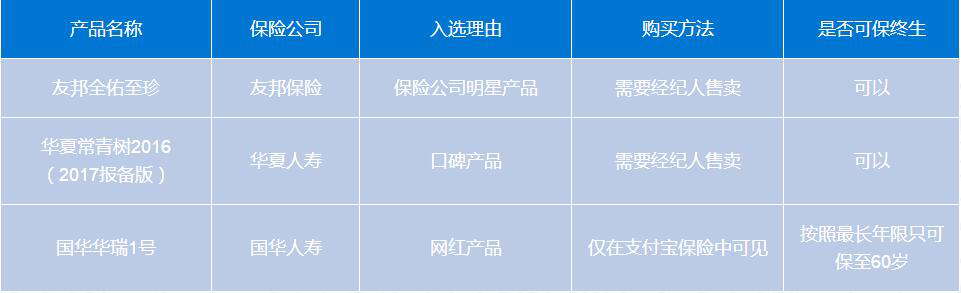

首先看今天入选的3款产品及入选理由:

为何有的保险看起来价格越便宜然后保的病种类还越多?

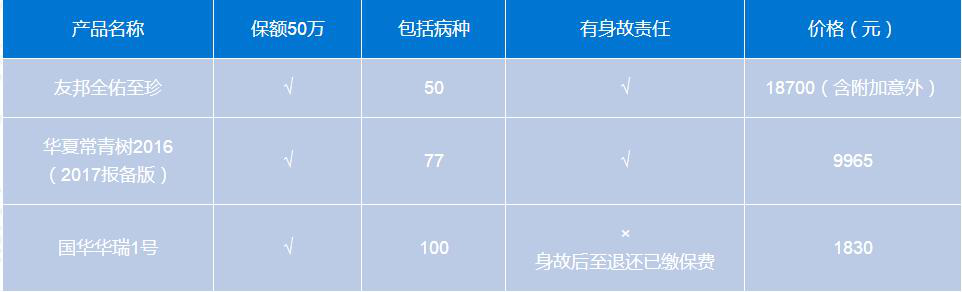

首先,三款产品在价格上差别很大:保额都是50万,友邦全佑保费在18700元/年,是三款产品中价格最高的。但是条款中除了给出了25款重疾,男女分别还设置了几项易发的重疾,如果得了这几种易发的重疾,将额外赔付保额的50%。也就是对于易患的疾病赔付最高其实是75万,这也是其保费设置较高的原因之一。而常青树2016款和华瑞1号,暂时没有这样的规定。

此外,三款产品中华瑞1号是没有身故保障的,也就是只是在发生重疾了之后才会有赔付,如果意外身故的话是没有任何赔付的,所以很有可能交满20年后自然身故但是没有产生任何保障的。

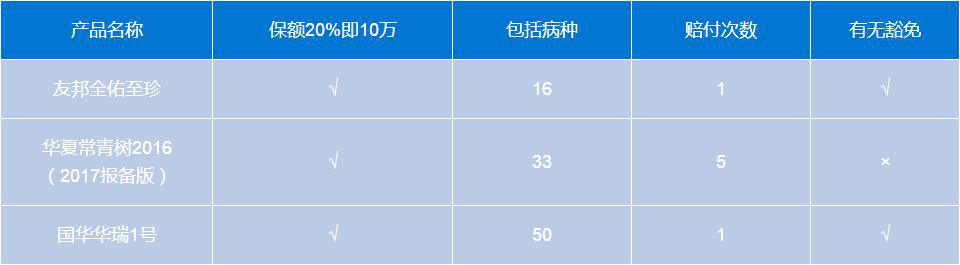

轻症上给出的优势是否是真的需要?

目前,很多重疾条款为了增加自己竞争力会增加轻症部分,并且轻症还有多次赔付的情况。

三款产品从轻症保障上来看,华瑞1号>常青树2016>全佑至珍。值得一提的是常青树2016,轻症多次赔付,最多可以赔5次。由单次赔付到多次赔付,是基于医疗水平的进步,患上重疾治愈的几率很大,因此过去的绝症在未来可能就会完全治愈。因此可以满足不同人的需求。对于公司来说,丰富的产品线更有利于市场竞争。还有很重要的一点就是,受保人一旦患上某种重疾,以后就很难再买重疾险了。所以多次赔付可以避免这个问题,即便受保人患上某种重疾,理赔之后,保单依然有效,依然可以对受保人提供保障。

而全佑至珍和华瑞1号则有轻症保费豁免,即患轻症后不用再叫保费,减少了投保人的经济负担。

等待期之内发现重大疾病,可以赔吗?

90天的等待期优于180天的等待期。以上三款产品:友邦和华夏常青树等待期90天,华润1号等待期180天。

如果是在等候期之内发生了重大疾病,保险公司是有理由拒赔的。如果仔细看保险合约的话,在重疾险里面一定有标明这一条不保事项,当然是为了防止骗保的情况发生。90天的规定也是为了防止这样的情况,因为一个健康的人在投保后90天之内突发重疾的概率会比较小,当然也不排除一些比较特殊的情况。

疾病定义合理程度重要吗?

目前除25种标准重疾外,各家保险公司其余疾病均自己定义,从确诊患病角度进行合理定义,避免被保人创伤性检查、不合理的时间等待等。

在AI懂条款中对三款产品进行了搜索,得到以下结论:友邦全佑至珍不合理、不友好疾病定义数量为9种,常青树2016不合理疾病定义为16种、华瑞1号不合理疾病定义为20种。

但考虑到三款产品一共保障的疾病数量,从疾病赔付标准评分来看:华瑞1号50分>常青树2016的45分>友邦全佑至珍41分。

综上所述,结合这三款产品在AI懂条款中的排名,对以上三款产品做了如下总结:

【全佑至珍】

对重疾分不同的赔付情形:特定恶性肿瘤(男性肺部、肝脏和前列腺的恶性肿瘤;女性肺部、乳腺和子宫颈的恶性肿瘤)、终末期肾病、冠状动脉搭桥术和脑中风后遗症格外50%的赔付;重疾首次确诊后365日及以后身故,额外给付50%的身故保险金。

但考虑其价格较高,所以经济条件宽裕的朋友可以考虑。

【常青树2016】

性价比相对不错的一款口碑产品。轻症可赔付5次,覆盖疾病范围广。并且在AI懂条款中排名比较靠前。

【华瑞1号】

缺点是无身故责任,优点是疾病保障范围全,保费低,购买方法简单,适合刚参加工作的年轻人。

总结:做了这么多的阐述,希望大家都能选择到合适自己的产品。对于保险产品,通过上面的测评,大家可能已经发现了,没有绝对完美的产品,只有适合个人实际情况的产品。而AI懂条款就是帮助大家慧选重疾险的智能军师,帮助大家快速、简单的找到最适合自己的重疾险产品。