【编者按】本文首发于老虎证券社区,更多内容请访问老虎证券社区。 近日,有消息指出,2018年新能源汽车补贴政策计划进一步收紧,加速退坡力度,提

本文首发于老虎证券社区,更多内容请访问老虎证券社区。

近日,有消息指出,2018年新能源汽车补贴政策计划进一步收紧,加速退坡力度,提升补贴准入门槛,与此同时,为了加快规范市场,新能源汽车地方性补贴或将被取消。

对此,老虎证券社区用户纷纷发帖议论,作为新能源汽车行业龙头的比亚迪股份能否在2018年保持强者恒强的态势,重演马太效应?

公司简介

比亚迪股份有限公司创立于1995年,总部位于广东深圳,主要从事二次充电电池业务、手机部件及组装业务,以及包含传统燃油汽车及新能源汽车在内的汽车业务,同时积极拓展新能源产品领域的相关业务,分别在香港(H股)和深圳(A股)上市。

截至2016年底,比亚迪已从曾经的电池厂商成长为了一家集电池、手机配件以及新能源汽车业务为一体的公司,并位列全球新能源汽车销量第一。

业务数据

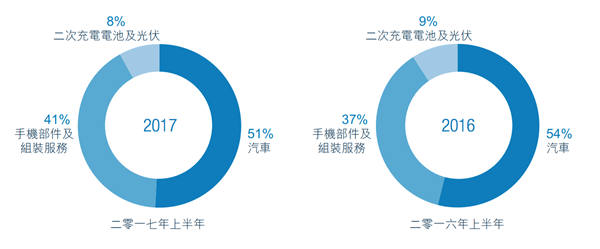

比亚迪的业务主要分为三大部分:汽车业务、手机部件及组装、二次充电电池及光伏业务。

1.汽车业务

营业额的主要支撑,17年上半年营收224.33元(人民币,下同),同比下降4.1%。

其中又分为新能源汽车和传统燃油汽车两个部分,新能源车的营收占比更高,为集团总收入的35.5%。

新能源车:

17年H1,推出了“宋”车型的插电式混合动力版本“宋DM”和纯电动版本“宋EV300”,同时还有“唐”、“宋”、“e5 300”等的改款升级版。

受补贴减少和产品转入规则调整等政策影响,新能源汽车销量同比下滑,但仍然实现营收155.55亿元,同比增长2.1%(这是受年初行业补贴调整和地方补贴延后等因素影响)。

占据新能源汽车市场份额的19.5%,新能源乘用车的21.7%,稳居行业第一。

燃油车:

17年H1推出SUV2017款S7,同时在汕头、广安、银川等地开始建设云轨线路。

燃油车上半年销量12.5万,同比下滑4.37%。

2.手机部件和组装业务

本业务主要是透过旗下控股的比亚迪电子进行经营,增长动力的是金属零部件和手机组装业务,主要客户包括苹果、三星、华为、vivo等知名厂商。

17年上半年本业务实现营收179.63亿元,同比上升10.25%。

3.二次充电电池及光伏业务

主要生产锂离子电池和镍电池,可应用于手机、数码相机、电动玩具、电动工具等各种便携式电子设备。

客户包括三星、华为、博世、库柏等全球手机或电动工具大厂商。

17年H1,受到市场激烈价格战的影响,业务收入34.21亿元,同比下降15.75%,持续亏损。

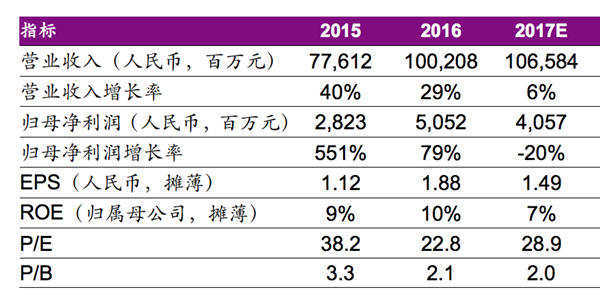

财务数据

财务稳健,核心数据如下(17年为预测值,数据来自光大证券)

债务状况保持稳定,15年、16年、17年H1总负债/总资产数据分别为:

68.8%、61.8%、61.8%

股价展望

通过业务数据我们可以看出,比亚迪赖以起家的电池业务早已不是业绩驱动器,甚至由于激烈竞争,中短期内恐怕仍将继续亏损。

2016年宁德时代销售额猛增145.6%达140亿元,成为中国第二大、全球第五大锂电池厂家,同年比亚迪销售额增长28%达160亿。

17年5月,宁德时代宣布和上汽成立合资公司生产电动车锂电池。业内有声音认为如果比亚迪不对“只给自家电动车供应锂电池”的策略做出调整,宁德的电池业务很快将超过比亚迪。

所幸中短期内电池业务对集团营收和利润贡献都不大,同时长期来说,如果政府如传闻所言取消对自贸区内外资电动车业务持股的限制,允许外国企业独资建立电动车业务,必将极大拉动对国产动力电池的需求,比亚迪电池业务也将从中受益。

目前比亚迪的股价和业绩更多还是依赖汽车和手机部件业务。

手机部件业务趋势相对稳定,金属部件的市场渗透率逐步提升,比亚迪也将继续和各大手机厂商保持紧密活动。

而市场瞩目的汽车业务方面,比亚迪的重心显然还是放在了新能源车上。

事实上,上半年全国SUV车的产销量分别同比增长18.9%、16.8%,全车型的产销量同比增长4.6%、3.8%,在这样的行业背景下,比亚迪燃油车销量下滑4.37%的表现确实乏力。

新能源车业务利好:

1.新能源双积分办法正式出台,利好行业龙头。

2.我国正在研究制定禁售燃油汽车时间表。

3.新能源行业长期发展趋势不变,未来有望出现新政在带动行业健康发展的同时,凸显比亚迪在电池成本、产能、技术等各方面的竞争优势。

4.补贴退坡影响逐步缓和,下半年销量或将回温。

5.明年有4款新车型上市,有望通过高性价比拓宽非双补城市市场。

风险:

1.港股市场处于高位,有回调风险。

2.虽然在国内一枝独秀,但仍然面临优秀外企的竞争压力,例如已经进入中国市场的特斯拉。

3.未来双积分政策还将倒逼大量车企进入新能源车市场,竞争压力将进一步加强。

4.新车型不及预期。

老虎证券投研团队认为,目前比亚迪利好已经释放完毕,加上大盘高位,短期内有必要警惕回调风险。但长期来说,比亚迪的未来值得保持关注。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。