【编者按】眼下,距离2016年8月24日银监会等4部委发布了《网络借贷信息中介机构业务活动管理暂行办法》(即:8 24新规)已过去一年半的时间,这期间,

眼下,距离2016年8月24日银监会等4部委发布了《网络借贷信息中介机构业务活动管理暂行办法》(即:8.24新规)已过去一年半的时间,这期间,行业监管之声此起彼伏,“合规”成为贯穿P2P网贷平台关键词。

那么,一年过去了,合规之剑高悬下,国内P2P行业都发生了哪些大事呢?

网贷新规一周年来5件大事

2016.10.13

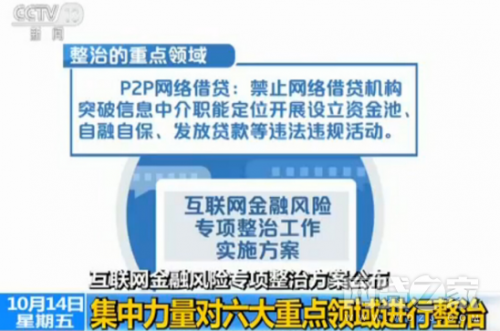

国务院公布互金专项整治实施方案

2016年10月13日,国务院办公厅公布了《互联网金融风险专项整治工作实施方案》,对互联网金融风险专项整治工作进行了全面部署安排。《实施方案》要求集中力量对P2P网络借贷、股权众筹、互联网保险、第三方支付、通过互联网开展资产管理及跨界从事金融业务、互联网金融领域广告等重点领域进行整治。

2016.11、2017.02

银监会发布网贷备案登记指引、银行存管指引

2016年11月28日,网传银监会等三部委联合发布《网络借贷信息中介机构备案登记管理指引》,为新注册及已经设立并开展经营的网贷平台备案登记给予指引。

2017年2月23日银监会官网发布《网络借贷资金存管业务指引》,明确了网贷存管业务的指引规范。

网贷之家研究中心不完全统计数据显示,截至2017年8月8日,共有641家正常运营平台宣布与银行签订直接存管协议,约占同期P2P网贷行业正常运营平台总数量的31%,其中有375家正常运营平台与银行完成直接存管系统对接并上线,占P2P网贷行业正常运营平台总数量的18%。

2017.02~2017.07

各地方网贷监管细则

2017年2月4日厦门印发《厦门市网络借贷信息中介机构备案登记管理暂行办法》,成为全国首个出台的地方网贷备案登记管理暂行办法。

2月14日,广东省金融办出台《广东省网络借贷信息中介机构备案登记管理实施细则》意见稿(规范的范围不包括广东省深圳市)。

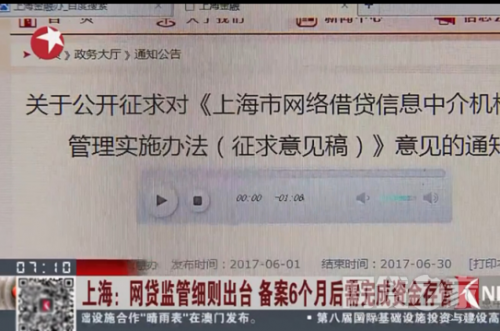

6月1日,上海市金融办发布《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》,提出P2P“银行存管属地化”的要求。

7月3日,深圳市金融办公布《深圳市网络借贷信息中介机构备案登记管理办法(征求意见稿)》。

7月7日,北京市金融工作局在官网发布《北京市网络借贷信息中介机构备案登记管理办法(试行)(征求意见稿)》。

2016.09、2017.06

中国互金协会官网上线、推出信披平台

2016年9月8日,成立于当年3月25日的中国互联网金融协会正式上线其官方网站,标志着这一国字头互金协会有了互联网对外窗口。

2017年3月27日,中国互金协会正式成立网络借贷专业委员会,负责制定网贷自律规则、行业标准以及维护网贷市场秩序等.

2017年6月5日,中国互金协会正式上线信息披露服务平台,截至目前,已有66家互金机构接入该平台并披露平台运营信息。

2017.05.05

建行广东分行推出互金资金存管产品——龙存管

2017年5月5日,中国建设银行广东省分行在广州举行产品发布会,正式宣布推出其自主研发的互联网金融资金存管产品——龙存管。该产品的正式上线,也标志着国有大行首度加入网贷存管阵营。

宏亚金融总经理沈振国谈互金发展

宏亚金融总经理沈振国表示:虽然整个行业的监管已经到了“攻坚期”,但对于真正优质的平台来讲未尝不是一个良机。从新增平台数量、资产质量、效率指标到人员成本等多个维度来看,行业总体在改善并优化。

对于未来行业发展路径及转型,宏亚金融总经理沈振国认为只有不断提升平台本身的专业化、智能化水平,注重品牌管理能力的提升,才能在市场中立于不败之地。“他如是说

就在8月15日,宏亚金融成功实现51天交易量破亿,这与其强大的国资背景、扎实的风控积累、专业的技术支持密不可分。而面对现在市面上繁多的互金平台,真正让投资人放心选择宏亚金融的根本原因还是风控。只要保障投资者的资金安全才能让投资人做到真正放心。

而宏亚金融有着强大、严格的风险管理体系执行力度和产品风险定价评估。宏亚更是以专业的金融团队及评审模型,从行业风险、市场风险、利率风险、流动风险、法律风险五个维度独立综合判断客观风险全方位为投资者规避风险。

在金融领域,能够生存到现在,而且做到一定规模的平台,背后一定有成功的逻辑。大浪淘沙下,唯有合规经营、风控为王的企业才能不被淘汰,并取得最终胜利。而作为后起之秀的宏亚金融,自上线以来,更是成为了行业内的一匹黑马,努力实现逆袭。