【编者按】这里有各国最全面的金融监管体制解读同样作为亚洲经济的领跑者,日本和韩国经济金融发展有着类似的经历,比如1997年亚洲金融风暴、泡沫经济

这里有各国最全面的金融监管体制解读

同样作为亚洲经济的领跑者,日本和韩国经济金融发展有着类似的经历,比如1997年亚洲金融风暴、泡沫经济和2008年金融危机。在这些重要的历史节点,两个国家当时的金融监管体系有着各自的表现,给本国经济发展与金融系统带来影响。放眼日本和韩国的金融监管史,我们会发现,很难存在十全十美的监管模式,但怎样通过实施一系列金融监管改革,逐步形成适合自身的特色,对我国而言也有着重要的借鉴意义。今天,我们一起来看看金融监管改革的“日韩经验”。

日本篇

二战以来,每一次日本经济在黑暗的低谷中徘徊都是为陈旧的金融体制所困;而每一次日本经济迎来黎明的曙光,又都是伴随着一场金融监管体系的改革。

高度集权的旧监管

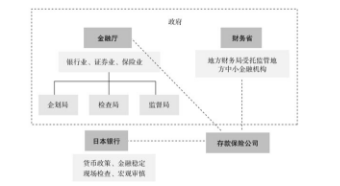

日本在“二战”成为战败国后延续了政府主导的金融监管体制,大藏省“大权独揽”(是日本自明治维新后直到2000年期间存在的中央政府财政机关,主管日本财政、金融、税收,2001年被分拆为财务省和金融厅),实际掌控了当时对金融机构的监管权力与日本央行两大力量(见图一)。

这样集权的战后金融监管体制主要是在利率、金融机构的业务活动领域和国内外市场三方面加以严格限制,从而使日本的金融政策具有极高的协同性,整个经济资源在政府的控制中流向政府所期望发展的行业,这为高效利用有限资金、创造战后“东亚奇迹”发挥了积极作用。日本在1955年~1973年间的平均经济增长率高达10%,适应了当时的时代要求。

但随着经济的快速发展,“金融压抑”问题日益凸显。日本经济增长率在1974年后就一直在4%左右徘徊,原有的金融体制已经不再适应日本经济发展的需要。顺应当时西方发达国家的发展潮流,日本也开始了以利率市场化和放松管制为主的漫长的金融自由化历程。

放松监管的自由化和高度集权的协同性,在某种程度上创造了80年代日本的泡沫经济。1985-1989年间,在广场协议、政策协调、刺激内需等诸多原因的影响下,日本央行被大藏省要求连续5次调低基准利率,将国内利率水平维持在极低水平,给日本国内经济提供了足够多的流动性。有了钱之后,日本当时极为松动的监管为这些钱提供了进入市场的通道。

日本央行与银行局对当时银行业向房地产领域贷款额大量增长、迂回贷款逃避监管流向房地产领域的行为不作为。在大量资金流入土地市场与房地产市场的情况下,日本的房价与地价疯狂上涨,房地产泡沫开始。同时,进入股票市场的钱在不断循环过程中越来越多,也直接推高了股票价格。

“好景不长”。1989年,日本政府开始重视房地产与股票市场的泡沫问题,着手去泡沫。这次,日本央行与大藏省又保持着一致的步调,高度集权监管使得在极短期内货币政策与监管同时收紧,如此激进快速的收缩直接刺破了一手堆起来的膨胀的房地产与股市泡沫。在1990年与1992年,日本股价与房价分别开始转向下行,开启了日本经济失去的十年甚至二十年。

新监管2.0系统的诞生

泡沫经济的破裂,给日本金融机构造成了沉重打击,日本在20世纪末出现了倒闭的金融机构、一系列的证券公司丑闻与监管腐败事件,东京金融中心也进入了漫长的衰退期。

政府这才开始意识到,仅仅对被监管对象进行改革远远不能铲除当时日本金融系统的恶疾。为了建立起透明、公开、公正的金融市场体系并恢复金融机构的市场信誉,政府开始对金融制度和监管组织结构进行大刀阔斧的改革。

1996年,当时的日本政府启动名为“金融大爆炸”的监管体制改革,主要思想是改变过于集权的宏观经济审慎体制,给予日本央行足够的独立性,剥离大藏省的金融监管与财政权,重建分工与协调并存的宏观审慎监管体制。

以1997年通过新《日本银行法》为标志,日本开始大幅调整监管机构,削弱大藏省的金融控制权,成立金融厅(FSA)统一监管金融业,同时提升日本银行独立性。

到2001年,日本以金融厅为核心、独立的中央银行和存款保险机构共同参与、地方财务局等行政部门辅助监管的宏观审慎统一监管体制基本形成,由此开启了日式监管的2.0版本(见图二)。

2002年,日本打破了银行、证券、保险的分业监管模式,实现了金融监管的统一,金融厅承担全部金融相关制度设计、检查监督等职能,只有在处置金融破产和金融危机相关事务时,金融厅需要与财务省共同负责。

金融厅下设企划、检查、监督三个局,各局均设专门负责协调工作的总务科。金融厅未设分支机构,财务省下属的地方财务局受其委托,承担对地方中小金融机构的监管工作。日本银行的主要职责是维护物价稳定和金融体系稳定,并有一定的金融机构检查权。

所以,在面对金融危机时,日本当时新的监管体制其实是保持着一个张弛有度、松紧结合的节奏,这在2007年危机刚袭来时日本监管机构的表现中可以明显看出。

当时,日本央行率先做出反应,降息、购买国债,为市场注入流动性,甚至在必要时为金融机构提供次级贷款,保证各金融机构与金融市场的稳定。

同时,金融厅也积极利用央行创造的环境,推出了短期应急、中期与长期等有层次的监管举措。比如在短期应急中,由于股票债券市场波动加大,很多金融机构自有资本出现较大亏损,为此金融厅暂时放松了部分机构的自有资本监管条件,帮助它们度过难关,待市场在央行救市措施下稳定,自有资本得到补充,再伺机恢复原有监管。

但另一边,借助日本央行稳定市场的势头,金融厅也起草了针对跨境金融机构的监管草案,逆势地提高监管要求,为后期余波冲击做好预防准备;同时提出金融机构需按季披露详细的信息与盈亏,以便金融厅调整应急监管条件。

因此,危机后,日本没有采取大的结构性金融改革举措,监管体制呈现出稳定性,但同时也积极吸取危机教训,进一步完善金融监管体制,坚持鼓励金融创新,增强金融市场竞争力,着力提高监管有效性,强化中央银行的宏观审慎管理职能,并于2011年发布《日本银行强化宏观审慎管理的方案》。

在这样的一个协调的环境下,日本的金融体系经受住了考验,金融机构经营相对稳健,比较成功地度过了2008年金融危机的冲击,其金融机构所受的影响是几个主要经济体中最小的。之所以能有如此出色的表现,不只是因为它在危机来临时的协调,背后更是日本在新的宏观审慎监管体系长久的耕耘。

韩国篇

当分业监管走向统一监管成为大势所趋,过去的50年间韩国也经历了同样的过程。韩国通过实施一系列金融改革,逐步形成自身特色,最终构建了现行的“统一监管、二元模式”的金融监管体系。

从1961年开始,为支持经济发展五年计划,韩国政府开始全面直接管制金融,监管职能分散在财政部、韩国银行、银行监督院、保险监督院、证券监督院等部门。这时的韩国金融监管架构具有明显的分业特点,但在实际运行中,五个监管机构各部门之间职能交叉、责任不明,存在相互扯皮、效率低下的问题。

20世纪80年代后,受金融自由化影响,韩国减少对金融市场的行政干预,金融业综合经营迅速发展,分业监管的体制漏洞日益明显。

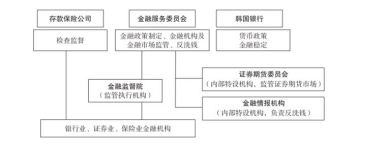

1997年韩国遭受到亚洲金融危机的严重冲击,随即借鉴英国经验,建立起了集中统一的金融监管体制,增强韩国中央银行的独立性,将金融监管职能集中于新成立的、直属国务院的金融监督委员会(FSC)。金融监督委员会下设证券期货委员会(SFC)和金融监督院(FSS),分别负责对资本市场和金融机构的监管。

1997 年《韩国银行法》规定,韩国银行专司货币政策职能,同时保留少部分间接的监管职能,例如在制定货币政策时,有权要求金融监督委员会提供金融机构的经营资料。同时,韩国1998年成立存款保险公司,拥有对全部金融机构的检查监督权。

改革之后,监管标准得到了统一,监管覆盖面积明显扩大,银行、证券、保险之间的监管协作水平显著提高,既堵塞了监管漏洞,又提高了监管效率。据统计,原来监管机构有1700多人,改革之后监管人员下降到1300人左右,人数减少,效率却大幅提高。

2008年,韩国再次受到国际金融危机的严重冲击,金融市场剧烈动荡,贸易出现赤字,通胀高企,外资撤离,货币贬值,实体经济也面临困境,主要原因是外汇市场不稳定,对国际市场的依存度过高。

危机中,韩国开展了大规模的金融救援,包括为国内银行外债提供担保、动用外汇储备向银行和出口商提供资金等,以稳定市场恐慌情绪。同时,韩国再度对金融监管体系进行改革,对金融监管框架做出调整。

2008年,韩国彻底剥离了财政部的金融监管职能,并最终形成了现行的“统一监管、二元模式”的金融监管体系——“统一监管”是指韩国由统一监管机构对银行、证券、保险等各类金融机构和金融业务实施集中监管;“二元模式”是指韩国存在两个不同的统一监管主体:金融服务委员会和金融监督院,分别承担金融监管的决策权与执行权(见图三)。

此次金融改革将金融监督委员会与财政部的金融政策司合并为金融服务委员会(FSC),统一行使金融监管和金融政策制定权,并将韩国金融情报机构(KOFIU)并入其中,由其负责反洗钱和反恐融资行动。

其中,金融服务委员会属于韩国中央政府的组成部门,侧重决策,负责制定金融法律法规和金融产业政策、审批金融机构重大经营事项、指导金融监督院开展日常监管工作。金融监督院属于法定特设机构,接受金融委员会的工作指导和监督,侧重执行,主要职责为实施日常金融监管和检查职能、维护金融市场秩序稳定、制裁违法行为和保护消费者权益等。

此外,鉴于“最后贷款人”——中央银行对确保金融市场稳健运行、及时高效应对危机的重要性,韩国在2009年启动修订《韩国银行法》,2011年9月正式颁布,通过扩大监管职权、增加宏观审慎工具,进一步强化了韩国银行的金融稳定职能。

综合看来,在1997年亚洲金融危机后,日本、韩国均建立了统一的金融监管体制;2008年金融危机对日韩金融体系虽有冲击,但在发达国家中相对较轻,因此,在危机后两国都没有大幅调整金融监管组织架构和职能。

纵观世界各国的金融监管体制千变万化,其中一条基本规律就是要与本国的国情和金融发展特点相适应。日本和韩国目前的监管组织架构,借鉴了欧美的一些经验,但是仍然结合日本和韩国的社会、政治和经济发展特点进行了调整。从日韩金融监管体系的特点及改革变迁中,我们可以确定:如何在适合自身经济发展的前提下,协调并有序推进金融监管体系改革,从而避免酿成系统性金融风险,是最为关键和重要的。