【编者按】老虎证券今年在老虎社区中推出美港股百科板块,专注美港股市场知识及个股科普,帮助投资者快速入门、发现投资机会。老虎证券介绍,目前Tige

老虎证券今年在老虎社区中推出“美港股百科”板块,专注美港股市场知识及个股科普,帮助投资者快速入门、发现投资机会。

老虎证券介绍,目前Tiger Trade社区中的“百科”板块分为两部分。知识百科主要包含美港股交易时间、融券交易、日内交易等基础知识;公司百科则由老虎证券投研团队打造,目前涵盖超过150家美港股公司的基本介绍、产品服务介绍、发展历程、财务分析、优势分析、风险分析等内容。

公司简介

潍柴动力股份有限公司$(02338)$是由原潍坊柴油机厂联合境内外投资者设立的符合现代企业制度的企业,是中国第一家在香港H股上市,并回归内地实现A股再上市的企业,是中国最大的汽车零部件企业集团。

潍柴动力全球拥有员工4.2万人。其三大业务板块(动力总成(发动机、变速箱、车桥)、商用车、汽车零部件),在国内各自细分市场均处于绝对优势地位。

潍柴动力以潍坊为中心的全系列动力产业基地,以西安为中心的重型汽车和传动系统产业基地,以重庆为中心的大功率发动机和轻型车产业基地,以株洲为中心的汽车电子及零部件产业基地,以扬州为中心的轻微型汽车动力产业基地。

发展历程

1946年,原潍坊柴油机厂正式建立,是中国最早一批生产柴油机的厂家之一

50年代至80年代初,潍柴厂相继研发并生产了51千瓦至99千瓦的多类中速柴油机

1983年,企业开始筹划引进斯太尔发动机项目

1984年,中国国家发展计划委员会及中国国家经济委员会确认潍柴厂为研发及生产斯太尔WD615系列柴油机的定点厂之一。

1989年10月,潍柴生产线顺利通过了国家组织的竣工验收,重型汽车用WD615系列柴油机并于同年开始投产

1990年、1992年及1994年,潍柴厂分别开发及推出供发电机组、工程机械及船舶用的不同型号WD615系列柴油机

1995年,潍柴厂通过了ISO9001质量体系认证

1999年10月,潍柴厂收购了四川长江柴油机厂,扩大了WD615系列柴油机的生产能力

2000年5月,重型汽车用WD618系列柴油机在市场推出

2002年,潍柴厂再将WD615系列柴油机改良,达到欧II标准;联合其他注入现金的发起人成立潍柴动力股份有限公司

2005年,借助资本市场的力量,潍柴动力投标并购中国最大的重型汽车整车及核心零部件生产企业之一湘火炬,构筑起以重卡动力总成(发动机、变速箱、车桥)、商用车、汽车零部件三大产业板块协同发展的新格局

2007年4月30日,潍柴动力实现H股、A股两地上市。

2009年潍柴动力发表公告称,其下属子公司潍柴动力(香港)国际发展有限公司以299万欧元价格竞拍获得博杜安公司的相关资产。同年,潍柴科技与扬州柴油机厂签订合资协议成立潍柴动力扬州柴油机有限责任公司

2011年3月,亚星客车控股股东江苏亚星汽车集团有限公司所持51%股权将无偿划转给潍柴(扬州)亚星汽车有限公司

2012年1月10日,山东重工集团下属的潍柴集团在济南正式宣布,将实现对全球最大豪华游艇制造商意大利法拉帝有限公司的绝对控股。同年,潍柴以7.4亿欧元收购凯傲公司25%股权和林德液压70%权益,逐步将股权比例提升至 40.25%

2012年9月3日,中国领先的汽车与装备制造集团—潍柴动力股份有限公司,与世界工业用叉车制造商之一和液压技术的全球领先者——德国凯傲集团,在山东济南签署战略合作协议。

2013年12月26日,“英致”品牌发布 开启潍柴轻型车战略布局。

2014年6月12日,潍柴动力,全资子公司“潍柴卢森堡”持有凯傲公司33.3%股份成为凯傲公司第一大股东

2016年6月,潍柴动力境外子公司凯傲公司以21亿美元全资收购德马泰克,进军自动化物流领域

产品与服务

三大业务板块:动力总成(发动机、变速箱、车桥)、商用车、汽车零部件,包括柴油机、液压、智能仓储、氢动力。

潍柴动力历经多年积淀,其主打产品10L、12L发动机在国内市场的保有量已突破210万台。为了进一步提升市场竞争力,潍柴加快研发新产品,继2008年成功推出WP4/5/6/7中重卡动力总成后,近日,潍柴蓝擎动力Ⅱ代澎湃上市。

潍柴动力的主要产品是重卡产业链和凯傲的叉车产业。

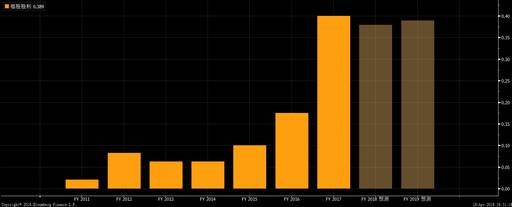

财务概况

2017年潍柴动力全年营收1515.69亿元,全年净利润68.1亿元人民币,归属于母公司股东的净利润约为68.08亿元,同比上升约178.9%;每股基本盈利约为0.85元,同比上升约178.9%。

重卡销量呈现大幅增长,全年实现销售111.7万辆,同比增长52.4%。重卡用发动机实现销售37.0万台,同比增长86.9%,市场占有率达33.1%,较去年同期提升6.1个百分点;控股子公司陕西重型汽车有限公司共销售重型卡车14.9万辆,同比增长81.3%,稳居国内重卡企业第四位;本公司控股子公司陕西法士特齿轮有限责任公司共销售变速器83.5万台,同比增长66.8%,行业领导地位进一步巩固。

以2017年底股本每股派息0.25元,股息率超过3%

优势及机遇

1. 市占率高,核心产品技术门槛高。核心竞争力在于关键零部件和叉车业务。内燃机业务是国内的龙头,市场占有率和毛利润,净利润都领先同行业的竞争对手

2. 增加全球市场成分,加大研发。依托国内市场,开拓国际市场,产品线向高端发展;其花费4亿人民币构建全球配件分销中心,花费23亿的法斯特传动项目和10亿内燃机实验室来支撑产品研发

3. 收购的协同作用。近几年潍柴动力加大了全球并购。如果整合比较成功,亚欧美市场能通过3家公司的平台打开。

4. 行业环境复苏的影响。行业复苏带动潍柴增长。

风险及危机

1. 销量下滑危机。18年1、2月全国重卡销售下降20%左右,市场普遍担忧潍柴发动机多少也要同比下滑。

2. 较高的商誉和无形资产对资产负债表的影响。减值较大的话会产生负面影响

3. 并购整合不达预期。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。