【编者按】11月21日,在中国银行业协会、深圳市政府金融发展服务办公室的指导下,中小银行互联网金融(深圳)联盟(以下简称IFAB)联合《中国银行业》

11月21日,在中国银行业协会、深圳市政府金融发展服务办公室的指导下,中小银行互联网金融(深圳)联盟(以下简称“IFAB”)联合《中国银行业》杂志社主办,金融壹账通、光大银行香港分行协办的第二届中国数字银行论坛上,中国银行业协会与IFAB联合发布了《2018中国直销银行蓝皮书》(以下简称“蓝皮书”)。

蓝皮书聚焦直销银行最新发展,借助大数据分析技术,对中国直销银行服务模式中用户精准画像进行了描绘。基于完整科学的评测体系,对中国直销银行服务模式进行综合评测并评定榜单。

直销银行服务模式扩张势头放缓

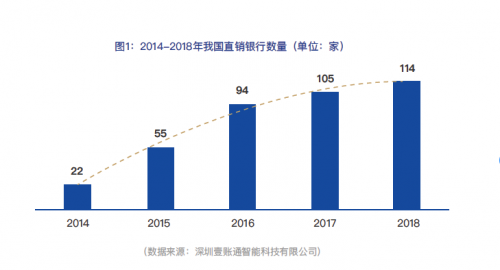

蓝皮书显示,国内直销银行服务模式扩张放缓。但城商行对金融科技应用与数字银行转型,显现出明显加速势头,城商行数字银行独立直销银行APP的数量和质量,在中小银行中表现最为突出。

截至2018年8月,我国提供独立直销银行APP应用的银行共计114 家。从总量结构看,城商行独立直销银行APP数量最多,高达70家,占比61.4%;农商行次之,占比22.8%,共计26家;全国性股份制银行占比为6.1%,共计7家。

从增量结构看,在经历了2014年一轮快速扩张后,直销银行服务模式在总量继续扩张的同时,增速开始明显放缓。2017年下半年以来共新增20个独立直销银行APP,其中城商行11家、农商行3家、农信社3家、民营银行2家、村镇银行1家。同时,有11个独立直销银行APP正式下线,净增9家。

直销银行服务模式区域化发展优势渐增

蓝皮书数据显示,直销银行服务模式在区域化发展的优势逐渐增强。蓝皮书通过6个一级指标、25个二级指标以及64个三级指标,从金融产品、用户行为、系统性能、安全合规、用户体验以及创新服务六大维度,对44个独立直销银行APP展进行了详细测评。

其中,“阳光银行”、江苏银行直销银行、民生银行直销银行、“你好银行”、杭州银行直销银行、宁波银行直销银行、“上行快线”,表现突出获得5星,位列榜首。13家直销银行获得4.5星以上,其中城商行数量最多。

蓝皮书显示,排名靠前的直销银行呈现出诸多亮点,比如,APP界面布局更简单清晰,理财等主要功能入口易查找;覆盖了银行理财、基金、保险、黄金等多种产品;提供了民生、休闲娱乐等场景化功能,满足了用户多样化的生活需求。

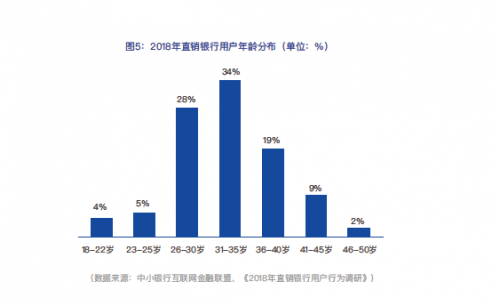

直销银行服务模式中八成用户集中在26-40岁

蓝皮书数据显示,独立直销银行APP用户年龄段集中在26-40岁,占比超8成。用户家庭年收入多集中于10万元-30万元之间。此类人群对资产稳健增长有一定需求,更偏好期限灵活、收益稍高、风险较低的理财产品,这与高星级独立直销银行APP侧重低风险理财和金融场景应用的优势互相契合。

此外,蓝皮书分析称,中小银行直销银行顺应数字中国发展趋势,积极应用金融科技,在数字银行的转型中,可以抓住80%的长尾客户,客户年龄结构更加年轻化,突破了传统获客严重依赖线下的瓶颈。

直销银行服务模式为中小银行跨区获客带来契机,部分领先的城商行已开始通过直销银行服务模式接触并服务周边省市甚至全国范围客户,积极提升业务覆盖面

未来发展应抓住三大机遇

在充分肯定发展成效的同时,蓝皮书还指出了当前中国直销银行服务模式发展的制度软肋。从国外直销银行的架构和发展情况看,直销银行作为独立法人经营是主流。但目前我国大多数直销银行多作为二级部门存在,仍归属于总行电子银行部或个人金融部,未实现独立运作。这种制度安排,使得直销银行服务模式受制于传统银行制度,在一定程度上弱化了自身流程便捷、低成本等优势,且不符合直销银行服务模式的互联网化定位,在一定程度上不利于产品创新。

蓝皮书认为,独立法人直销银行是未来的发展趋势,能够使得成本核算和产品定价更加明晰化,凸显价格优势。同时,独立法人直销银行开展互联网创新业务更加灵活,又能与母行进行有效的风险隔离。但独立法人直销银行也面临着诸如自我造血能力、创新能力、产品认可度等所带来的挑战,对监管政策的理解要求也更高。

蓝皮书建议,直销银行服务模式作为传统银行数字化转型的重要手段,应抓住以下三个主要机遇:

支持大零售转型,与传统渠道合作共进。相关研究显示,零售贷款组合占比高的银行在创造利润方面表现更好,“大零售”市场成为中小银行价值转型的主战场。目前,部分银行把直销银行作为“大零售”范畴的重要一环,与传统渠道协作共进,打造全方位服务客户的金融与生活的业务单元。以平顶山银行直销银行为例,其直销银行以“全品类金融产品+营销服务”为核心,通过多样化的金融产品满足全方位客户需求。

金融科技发展提升直销银行效率、降低运营成本、优化客户体验。直销银行在大数据、AI、生物识别、云计算等方面进行了应用探索,比如,借助大数据加强风险管控;利用大数据、AI技术精准获客、满足客户需求,提升客户体验;依托云计算,从流程、成本等方面优化运营效率;在开户、登录等环节运用人脸识别、指纹识别、声纹认证等技术提升客户体验与操作安全性。以徽商银行为例,其“徽商有财”依托大数据技术,打造了智能投顾服务,为客户提供资产配置服务。

融入客户生活场景,达成平台建设生态化目标。由于目前直销银行服务模式独立构建完善生态系统的成本过高,可积极开展与大型互联网平台的跨界合作,共同打造场景化的金融生态。比如,上海银行“上行快线”推行B2B2C的模式,通过与电商、教育、医疗、物流、物业等平台合作,将产品嵌入到场景中,以此获取C端新客户。