【编者按】本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造离交易更近的美股港股英股社区,有

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

经历灰熊(Grizzly)和香橼两番做空,跟谁学(GSX)近日发布2020年第一季度财报。业务数据一如往季高增长,营收12.98亿元同比增382%,净利润1.48亿元同比增336.6%,盘前股价涨超6%。同时当前股价对应动态PE约为174倍PS约为24倍,且不去追究跟谁学和做空机构的纠缠,高估值数据也需思量。

同比数据亮眼高增长,环比下行

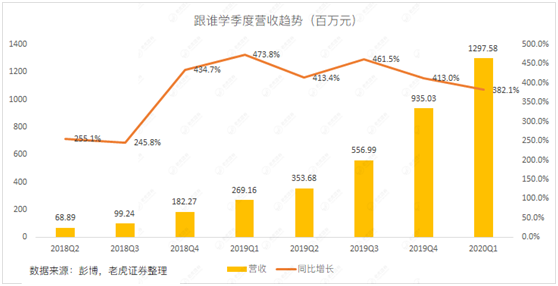

一季度公司核心数据,营收12.98亿元净利润1.48亿元,双双击败华尔街预期。

如果一定要“鸡蛋里挑骨头”,你则会说跟谁学2020Q1终于营收增速低于400%,这可是连续保持了4个季度的数据。

整个来说,华尔街预计的2020年公司营收增长约200%,不过从公司给出的二季度指引来看,完成机构这个小目标应无悬念。

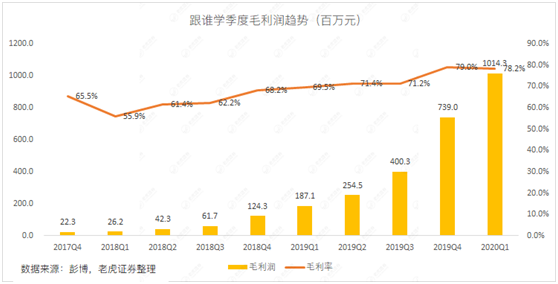

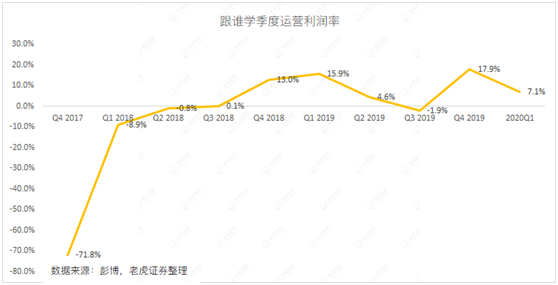

净利润端我们看到同比大增336.6%,但也应该关注到环比的下降,如同营收端的表现。此外,运营利润率由上季度的17.9%降为本季度的7.1%。包括毛利率也在一季度企稳至78.2%,结束了连续8个季度的上行趋势;老虎证券投研团队认为,或许侧面表明虽然一季度受疫情影响拉动在线教育需求,但整体市场变现并非完全顺风。

同时去看跟谁学的销售费用,从去年同期的9950万元猛增至7.57亿元,增幅超7倍。尽管老生常谈的销售费用率超出营收增长,不过带来一个问题是,或许有费用增长而营收无法跟上的尴尬。整体运营利润率来到7.1%,不得不说作为唯一一家盈利的在线教育公司,一枝独秀依然。老虎证券投研团队认为,市场永远关注头部和高增长,这是跟谁学吸引押注的关键。

高估值或透支股价成长空间

以盘前40美元的价格,跟谁学是一家市值约100亿美元、动态市盈率超170倍、远期市盈率接近100倍的公司。2019年公司收入增长约400%,主要是受K-12课程付费课程注册人数的增长推动,华尔街预计2020年收入将再增长约200%,利润率约为9%。

假设跟谁学的财务数据完全公正准确,问一个问题是,一旦公司增长放缓,它的市盈率应该是多少?一个合理的区间应该在20-30倍之间,意味着按当前估值计算,净利润在2.7 -4亿美元之间。跟谁学在2019年赚了3300万美元的利润,所以未来5年将以超过50%的复合增长率扩张利润。以目前的估值水平,如果不考虑股票稀释,意味着为5年期50%的复合年增长率付出价钱,是否可行值得思考。

来看下好未来(TAL)和新东方(EDU)的数据,从2014年至2019年,好未来每股收益复合增长率为37%,新东方为2%。至少作为龙头的他们,没实现这样的增长数字。一个可取之处或许是,与香港上市的纯在线同行新东方在线(01797)相比,跟谁学的相对估值较低。新东方在线的市销率为30倍,营运利润率为-20%。跟谁学目前的市销率为23倍,营业利润率约为10%。

最后

跟谁学下季展望数据依然强劲,2020年第二季度净收入总额预计在 15.26亿元人民币至 15.56亿元人民币之间,同比增长 331.4%至 339.9%。

同时公司还宣布了2年期股票回购计划,最高达1.5亿美元。截止一季度末公司有5.65亿元现金,10.03亿元短期投资和11.69亿元长期投资。在和做空机构纠缠没有划上句号的当下,相信股价高波动还将继续,投资者需关注自己交易的理由。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

来源:https://tech.china.com/article/20200507/052020_512406.html

免责声明:本文不构成投资建议,市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。本文仅为传递更多信息之目的,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。