【编者按】截至4月28日,A股白酒上市公司2019年报已发布完毕,14家披露了2020年一季度报告,占白酒上市公司总数的8成。从发布数据研究来看,增长、分化成

截至4月28日,A股白酒上市公司2019年报已发布完毕,14家披露了2020年一季度报告,占白酒上市公司总数的8成。从发布数据研究来看,增长、分化成为关键词,行业龙头企业保持稳健的高增长,其中五粮液表现尤为抢眼。

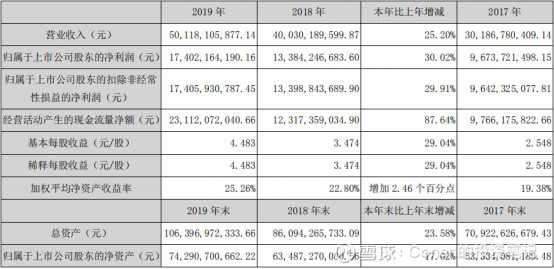

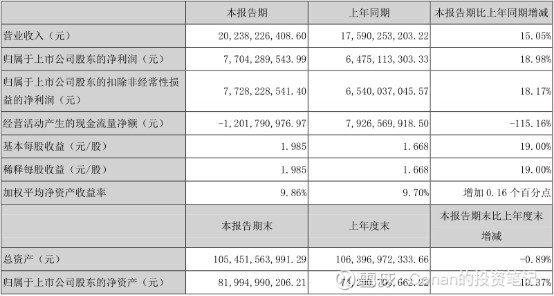

2019年,该公司实现营业总收入501.18亿元,同比增长25.20%;归母净利润174.02亿元,同比增长30.02%。其中2019年四季度营业收入130.16亿元,归母净利润48.59亿元。2020年一季度在疫情期逆势仍保持两位数的增长,实现营业收入202.38亿元,同比增长15.1%;归母净利润77.04亿元,同比增长18.98%。

一、财报保持高增长,五粮液得到市场认可

五粮液公司2019年初定下了全年营业收入500亿、25%左右增长的年度目标。从2019年年报来看,五粮液公司完美完成2019年规划目标,实现了稳步高增长,交出了令人满意的答卷。从分业务来看,公司酒类收入463.02亿元,同比增长22.65%,其中高价位酒收入396.71亿元,同比增长31.41%,而中低价位酒实现收入66.31亿元,同比降低12.32%。2019年公司毛利率74.46%,同比提升0.66%,其中高价位酒毛利率同比提升0.28%,中价位酒毛利率同比提升1.42%。从上述数据来看,2019年继续向中高端品牌、自营品牌和核心品牌聚焦成效逐步凸显,五粮液酒高端品牌价值进一步回归。

图1:五粮液2019年主要财务指标

资料来源:五粮液2019年年报

疫情发生之后,各行各业都受到不同程度的影响。相关资料显示,五粮液公司坚定发展定力,多项举措并举应对疫情冲击。有报道称,春节后公司核心终端动销达80%左右,表明销售打款积极,动销情况好于预期;从一季度销售费用率8.5%,同比提升1.3%来看,公司积极抓住疫情后消费反弹的机会,加强品牌宣传和氛围营造等投入,取得了显著成效。

在不少实体行业一季度营收利润大降甚至严重亏损之际,五粮液仍能实现一季度营收净利双双逆势增长,实现开门红,公司管理水平值得肯定,2020年和未来长期发展更令人期待。

图2:五粮液2020年一季度主要财务指标

资料来源:五粮液2020年第一季度报告

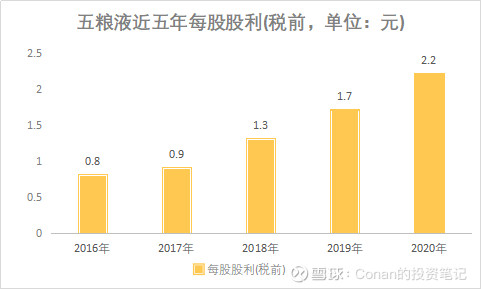

除营收和利润外,资产规模实现较快增长,2019年总资产同比增长23.58%,归母净资产同比增长17.02%。虽然资产负债率有所上升,但加权平均净资产收益率同比增长2.46%,每年分配的每股股利也逐年上升,显示了公司具有良好的股东回报能力。按照公布的2020年利润分配预案,以4月29日股价来看五粮液股息率达1.62%,而茅台的股息率为1.34%,五粮液略胜一筹。

图3:五粮液2016-2020年每股股利数据

资料来源:WIND

总体来说,五粮液近五年保持稳步增长的态势,营收从2015年的216.59亿元增长了2.31倍,归母净利润从2015年的61.76亿元增长了2.82倍。业绩稳增的同时,二级市场的反馈也非常引人瞩目。

作为最早纳入MSCI全球新兴市场指数A股的中国白酒行业龙头,五粮液受到了外资的持续青睐。截至4月30日,五粮液陆股通持仓占流通市值占比9%以上,在同类股票中持仓比重较大。内资也不遑多让,抱团持股。一季报中,前十大流通股东中一半是基金或保险资金。从二级市场表现来看,五粮液股价自去年3月开启一波单边上涨走势,股价从98.63元涨至近期的141.22元,涨幅达43.18%,同期沪深300指数仅上涨9.33%。

中信证券研报认为,五粮液2019年收入/净利润同增25.20%/30.02%,顺利收官。2020一季度收入/利润同增15.05%/18.98%,疫情下彰显极强的抗风险能力,超市场预期。疫情检验了五粮液的战略定力,我们有理由相信:其改革坚定,稳健增长趋势不变。预计2020年五粮液还能保持双位数的稳健增长,2021年及以后受益改革红利、量价增长,维持高确定性健康成长。五粮液增长的高确定性和强持续性有望推动估值中枢提升,具备明显修复空间。

二、高端酒热销,营销改革催化内生动力

好的财报业绩可以从细节之处印证。五粮液去年成功推出第八代经典五粮液,实现了经典五粮液的成功迭代,市场反响良好,市场价格稳步提升站稳1000元;此外,还打造战略性超高端产品501五粮液。系列酒聚焦“4+4”产品体系,持续清理同质化产品和优化总经销品牌,为后续系列酒体系整合后发力打下基础。

四川省十三五规划明确对川酒产业提出规划强调五大任务:一是培育重点企业,特别指出要支持五粮液集团瞄准“千亿”企业目标;二是提升“川酒”品牌;三是创新产品;四是建设现代市场营销体系;五是加大人才培育。作为川酒的领军者,五粮液当仁不让。2019年深入推进“二次创业”,在产品、品牌、渠道、组织等方面加速进行改革。

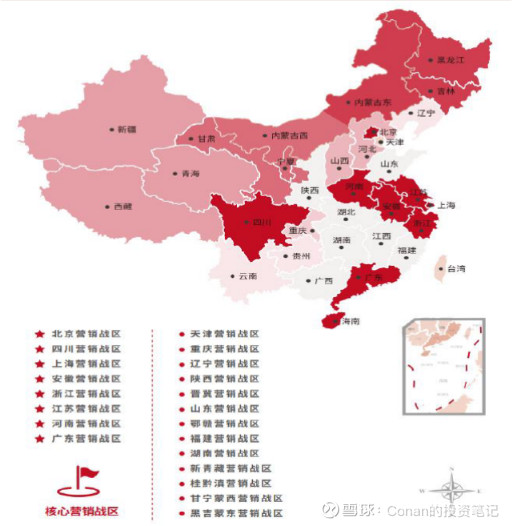

根据2019年年报显示,五粮液完成了从传统营销向现代营销转型,实现了营销组织“横向专业化、纵向扁平化”。总部完成了品牌事业部改革,区域完成了扁平化和职能前置化改革,全国划分21个营销战区、60个营销基地,对市场深耕细作的能力大幅提升;系列酒公司完成整合重组,将原有的系列酒、特头曲、五粮醇公司整合成立为五粮浓香系列酒公司,使管理更具协同、资源更加聚焦,市场反应能力更加敏捷。

图4:五粮液营销战区分布

资料来源:五粮液公司公告

此外,公司推动营销数字化落地,强化营销执行力度,建立数字化营销系统,顺利导入控盘分利模式,通过层层绑定、层层扫码,实时掌握商家进销存情况,实现对渠道销售的透明管理、渠道异常的实时监控、渠道合作的高效协同。

对于2020年一季度销售情况,中信证券研报表示,疫情发生后五粮液持续推出多项举措,市场反馈正面、渠道信心稳定。招商证券研报称,五粮液一季度加快推进重点客户团购工作,优化经销商配额的同时,积极抢抓补偿性消费机遇。

改革不是一朝一夕,发展不囿于眼前利益。可以看到,五粮液公司改革持续落地并细化,不断提升五粮液品牌价值,优化产品体系,补齐渠道短板。公司管理层战略清晰,精准施策,定力十足,使得公司在改革中不断激发新的活力。

三、公司坚定两位数发展目标,不改初心、行稳致远

据天风证券研报预计,2020年高端白酒市场规模有望突破1800亿。行业持续扩容势头未减,并且随着高端白酒消费结构的转化,行业波动性和周期性在不断被平抑,景气度将持续升温。在消费升级的今天,随着高端白酒企业管理能力的不断提升,对于沉淀下来的品牌护城河精心呵护,品牌力又成了看似不可超越的鸿沟。此外,随着高端白酒作为金融投资产品的强流通性在强化,文化认同感和保值增值的属性被放大,估值有望向更高水平靠拢。

这几年,白酒行业景气度持续向上,但由于进入到品牌化初期,产品差异化逐渐显现,行业竞争越发激烈。作为行业龙头,也需要警惕龙头更替的可能,高端白酒也需要不断的破旧立新,顺应时代做出战略及战术的调整。市场最直观的还是看业绩,业绩长期向好,估值就有很大的提升空间。

五粮液2019年年报透露,公司坚定2020年两位数发展目标不动摇。作为一家连续三年营收跨百亿增长,秉持匠心匠艺精神的酒企,公司的中长期发展受到了市场投资者的看好。4月北上资金净买入五粮液36.83亿元,为4月净买入第二名。

华创证券研报认为,疫情影响之下公司仍有能力实现稳健增长,当前公司改革创业正当时,看好管理层锐意进取,措施得当势能积累,中长期经营改善持续可期,对应估值提升也料将同步。

五粮液的历史源远流长,五粮液的目标稳中求进。在不断创新发展的道路上,在市场扩容、景气向上等加持下,五粮人找到了一条“高确定”和“高质量”的长远发展之路,值得消费者和投资者给予肯定。