【编者按】之前的人们,从来没有想到,居然有一天会见到这样一个市场。2020年这一场令人大跌眼镜的市场震荡:4月20日,还有一天到期交割的WTI原油5月

之前的人们,从来没有想到,居然有一天会见到这样一个市场。

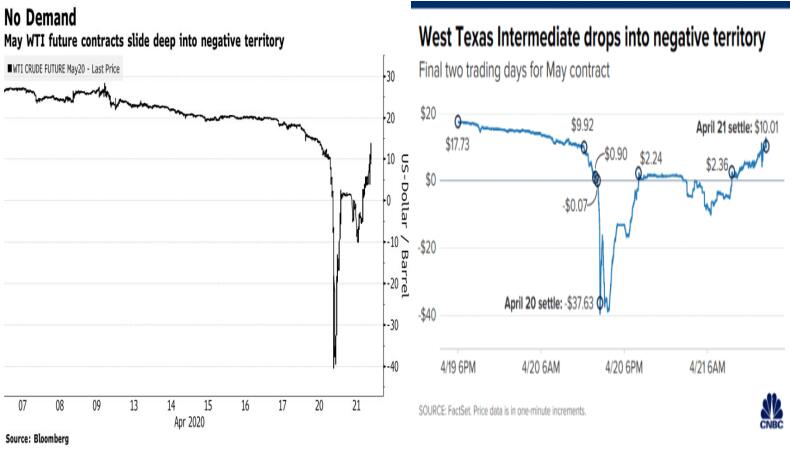

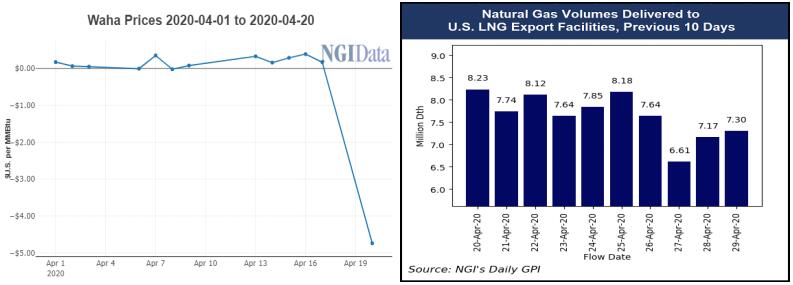

2020年这一场令人大跌眼镜的“市场震荡”:4月20日,还有一天到期交割的WTI原油5月期货合约价格一路跌成为负价格。而眼下,5月19日即将到期交割的WTI6月合约又将成为下一个被甩卖的标的,而接近零价格。新冠疫情不仅在人群中传播很快,Covid-19所引发的担忧情绪也在资本市场中快速蔓延,使人联想万分。

资本市场从开始的倒牛奶到现在直接倒油,它到底经历了什么?下一个负价格资产又会是谁? 真融宝吴雅楠博士是这么认为的:

负价格资产的形成原因

4月15日芝加哥商品交易所发布测试公告——如果出现零或者负价格,CME的所有交易和清算系统将继续正常运行,所有常规交易和头寸处理都可以在清算中执行。一切都为负价格登台准备就绪。我们不难看到原油期货市场正面临严峻的挑战。

吴雅楠博士认为,负价格的形成有两个根本原因.其一,在供过于求的情况下,石油储存设施逐渐填满。05期货合约的多头交易者已经没有空间储存以应对交割,导致了“空逼多”,为了避免被强制平仓而交割现货,交易者大量卖出05合约,造成05合约的价格的暴跌。

其二,这次5月合约在最后交割前的持仓明显高于正常月份交割水平,增量大多数来自于个人投资者抄底原油。显然他们无法进入到交割流程,最终只能平仓。

另外,芝商所于4月22日起允许报价为负的石油期权上市。

“从理论上来说,不考虑超买、超卖等供求关系导致的偏差,即便用Bachelier公式对期权进行结算,期权的价格也不会出现负值,会出现负值的是标的价格,或是交易所加挂的期货行权价格。” 吴雅楠博士分析称。

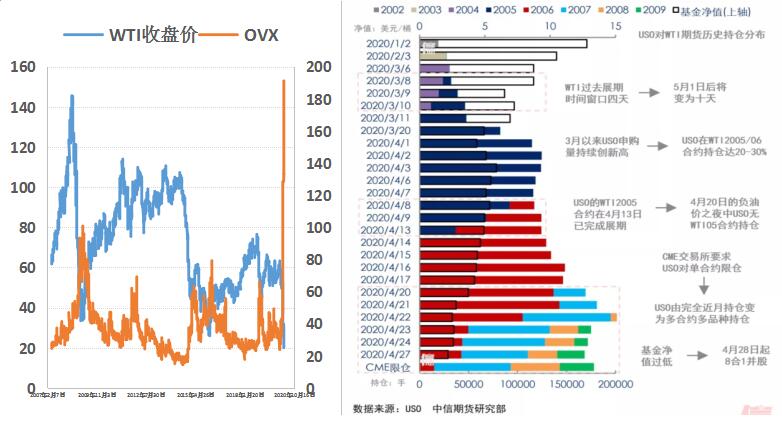

全球最大原油ETF——美国原油基金USO被指是最近油价暴跌的“罪魁祸首”,市场动荡之下,由于抄底投资者踊跃,其基金规模放量增长。

拉长时间轴来看,USO和WTI波动形态一致,但USO大幅跑输。

针对这点,吴雅楠博士认为:首先,USO的业绩基准是原油期货近月合约,如果合约即将于两周内到期,那么业绩基准就会转移到再下一个月到期的合约。但是,实际操作中要考虑换月成本,而影响换月成本的因素有很多。其中一个因素是市场对油价未来的预期。如果预期未来油价上涨,那么远期溢价,换月成本就会比较高,如果预期油价未来盘整或者下跌,那么远期平价或者折价,换月成本较低甚至还有额外收益。

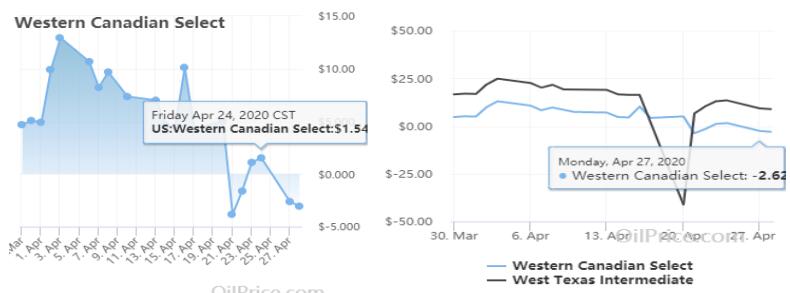

油价大跌迫使美国石油基金(USO)不得不申请改变持仓结构,并且申请不再增加新的份额,基本上变成了一个封闭式基金。“负”得流油的不仅是WTI期货合约,有些地区的现货价格也跌为负了!在一些美国地区,以WTI为标的的现货原油,一些炼油和加工厂已经对他们的供应商报出-54美元/桶的价格!

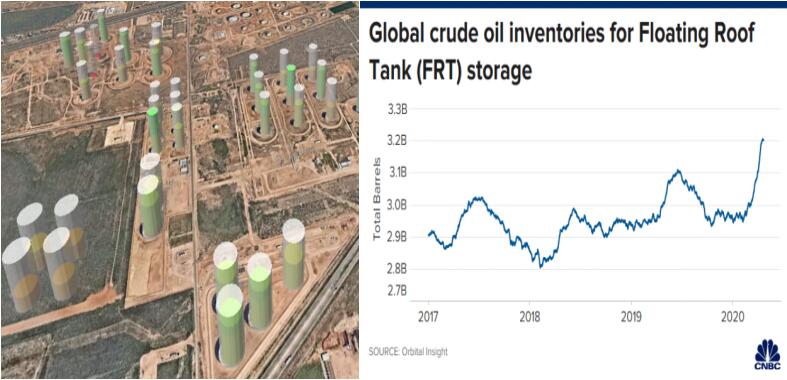

全球库存情况

页岩油生产商先锋自然资源公司(PioneerNaturalResources)首席执行官谢菲尔德(ScottSheffield)早就警告称,如果不采取限产措施,到5月中旬全美原油陆地储藏空间将完全耗尽。

之后会有什么商品成为负价格?

吴雅楠博士以史为鉴,提出了一些商品和资产曾跌成负价格的历史商品。

1. 首先,是和原油相关的天然气。预期如果全球需求没有明显改善,天然气的供应仍处于高位,管道运输和存储仍处于紧张状态,负价格还会经常出现。

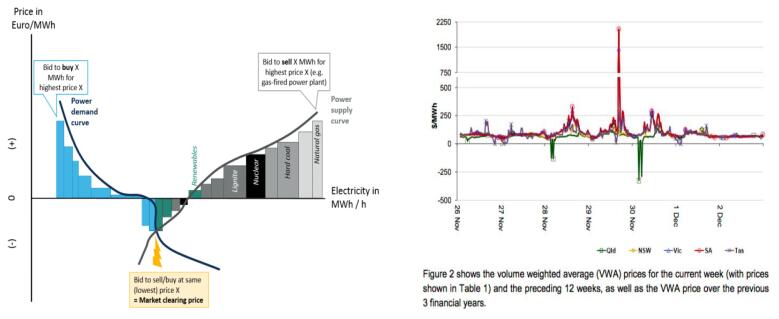

2. 其次,是和能源相关的电力。一般地,晚上处于用电低谷,但是对于基载负荷的烧煤火力发电,关掉发电厂也不经济。所以也会较常地出现负电价,可以批发地付钱让买方拿走,而不必熄灭发电机组。

商品的负价格表明毁坏一个商品比生产这个商品更有价值。以电价为例,有时候发出来的电电如同废品,没有被使用的需求,就直接扔给市场了,这时电价就走负了。本质上电价反映供求平衡。

3. 另外,农产品也有可能价格为负。洋葱期货自1948年就开始在美国的芝商所交易。当时交易非常活跃,有段期间其交易量占了芝商所整个交易所的20%交易额。但是价格背后也有市场操纵,导致洋葱期货价格变负。

4. 如今当然还有负利率的泛滥。截至2019年12月,全球大约有12万亿美元的负利率债券。这些负利率债是由于各国央行放水,实行量化宽松,不断依赖货币政策工具来给经济注入流动性,刺激资本进入实体经济。

谁会买这些负利率债?为什么?

吴雅楠博士认为,首先是政府和各国央行会购买。因为各国央行也有自己的外汇储备,需要做相应的配置与投资。

除了央行,私人部门的机构投资者手上也有价值数万亿美元、利率为负的债券,从理论上讲,他们会担心自己所购买债券的收益,但他们也同样担心债券的安全性。

政府债券的主要吸引力在于它的安全性。

许多利率为负的国家被认为不太可能违约,而且许多国家拥有主权货币。寻找安全投资场所的机构几乎没有其他选择。将大量现金余额以纸币形式存在是不现实的,银行可能会面临更高的信用风险,并可能对余额收取费用。而且,这些债券可以作为衍生品头寸的抵押品被这些机构所用。

“从资产配置角度,负利率债券也保持了正利率债券的投资组合特征。虽然负收益率会带来负面影响,但收益仍可能超过成本。虽然,近年来人们对名义上的负利率债券会很关注。但是,大家应该更关注实际利率(扣除通胀率之后),有时实际利率提前已经变为负。随着全球疫情的发展和复工复产的推动,全球的生产与消费需求能否尽快解封解冻,逐步回暖,将决定有多少资产和商品的价格进一步滑向负价格。”

吴雅楠博士总结道,资产价格反映了基本供求平衡关系。只有从供给端和需求端同时发力,才能促进全球供求达到新的平衡态,重新进入良性的经济复苏周期。

免责声明:本文不构成投资建议,市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。本文仅为传递更多信息之目的,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。