【编者按】如今刚性兑付被打破,银行理财产品不再承诺保本,银行定期利率和大额存单的利率又随着存款定价新机制的落地,变得不怎么够看,鲜少有能够达

如今刚性兑付被打破,银行理财产品不再承诺保本,银行定期利率和大额存单的利率又随着存款定价新机制的落地,变得不怎么够看,鲜少有能够达到4.5%以上的。然而如今距离过年没多久了,不少家庭新攒了一年的钱,原先存的定期也纷纷到期,有人一合计,家里的存款都有50万了!

这50万该怎么打理呢?放家里不安全,如果继续存在银行,该怎么存?如果不放在银行,可还有什么保本的稳妥办法?

1. 银行定期、大额存单

这两种作为传统的存款方式,保本、虽然需要放弃很多利息但能提前支取、银行网点多提现方便……有着诸多的优点。因此该存还是可以存的。如果觉得工商银行3年期专享定存的利率3.25%不够看,3年期大额存单利率也只有3.35%,不妨去你周边的中小银行瞅瞅。为了更好地揽储,它们往往会在年关前后提升利率。有些甚至可达4.5%,就比如河南省农村信用社的5年期定存。

不过要注意的是,《存款保险条例》只保50万以内的“本息和”。若本金便有50万,利息可是没有保障的。如果所存的中小银行倒闭,届时会很麻烦。不妨分为两部分,一部分存在中小银行,一部分存入其他银行。

2. 国债

国债是以国家信用为基础发行的债券,具有最高等级的安全性和信用度,承诺保本,有的是按年付息,有的是到期一次还本付息,有的提前支取时类似靠档计息,可谓非常香。从来都不存在卖不出去的情况,只有抢不到。若你是国有银行的忠实储户,不妨通过国有银行购入国债,其利率一般比国有银行同期限大额存单的利率还高。

不过若你比较看重利率,国债的利率并不算太高。今年最后两期储蓄国债的利率分别为3.4%、3.57%,还没有超过3.6%。

3. 结构性存款

结构性存款也保本,因为其本金部分属于存款,受《存款保险条例》保障。但利息是不在保障范围内的,而且有浮动。有些结构性存款的利率可高至10.75%,然而其利率下限也可低至1%,波动太大,比较考验心脏,不稳妥。

4. 至臻海购

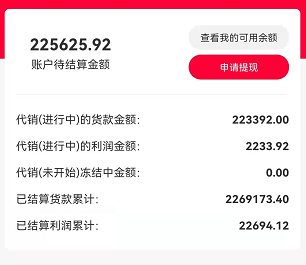

至臻海购的代销活动也是保本的。它属于外贸新业态的一种,有国家稳外贸政策扶持,前景相当光明。代销活动是基于海外正品的实物进出口交易进行的,而不只是一串数字,能给你看得见、摸得着的安全感。资金有支付宝和微信托底,代销周期结束后也会按时结算货款,用户无需有任何担心和顾虑。

模式:只需在至臻海购app一键认购商品,签署代销协议,平台会有专业人员将商品从国外进口到国内进行销售,代销周期是30天,30天一到,平台会准时结算本金和1%的商品利润。

本金50万的话,其1%就是5000元,相当于多了一份工资。若你财大气粗,可别觉得1%的利润少,因为这只是月利润。用单利模式参与代销的话,利润折合年化便高达12%了。

也可以用复利模式参与代销,比如本金是50万,每次均将利润作为下次的本金参与代销,一年后可净赚63412.52元。3年后,复利效应更明显,可净赚215384.39元。

总之,若手握50万存款,保本但收益稍低的方法有银行定期、大额存单、国债;保本但收益不固定的方法有结构性存款;保本且能帮你稳稳赚取高回报的方法也有,那就是至臻海购的代销活动了。它和基金定投一样享受复利,却有基金定投所不具备的保本性,颇值得一试。

特别注明:请读者仅作参考,并请自行核实相关内容,购买或投资后果自负,投资需谨慎。