【编者按】近日,中共中央政治局会议就下半年经济工作做出部署。会上明确了挖掘国内市场潜力的大方向,其中多项指导建议围绕下沉市场:加快贯通县乡村

近日,中共中央政治局会议就下半年经济工作做出部署。会上明确了挖掘国内市场潜力的大方向,其中多项指导建议围绕下沉市场:加快贯通县乡村电子商务体系和快递物流配送体系,巩固拓展脱贫攻坚成果与乡村振兴有效衔接,以及针对当下内销商品流通供应和需求演化成供应链和流量链,开展补链强链专项行动等。

除了政策上的利好,庞大的市场基数和网络渗透率也让这块蛋糕愈加诱人:根据社科院发布的《三线及以下新兴市场网民触网习惯研究报告》显示,农村地区互联网普及率为55.9%,下沉市场将成为电商行业重要的增长点。“电数宝”电商大数据库显示,2020年1月至2021年6月,国内农村电商领域共发生了14起融资事件,融资总额超7.4亿元。

种种市场红利,头部企业早已水暖先知,阿里、京东、拼多多纷纷跑步入场下沉市场,跑马圈地。而一个多月前,已经深耕农村市场近十年的汇通达,以“服务中国零售行業企業客戶的交易及服務平台”的身份正式向港交所递交招股书,计划在港交所主板上市,冲刺下沉市场零售“第一股”。

根据咨询机构弗若斯特沙利文报告,按照2020年面向下沉市场的交易规模计,汇通达在中国服务零售行业企业客户的交易平台中排名第一。然而,各大平台巨头群雄环伺,汇通达是否有实力在此下沉市场争夺战中突出重围?

诱人的下沉市场 ——巨头也难免 “ 水土不服 ”

这场新的“农村包围城市”运动中,各家巨头献上的模式“看上去很美”——拼多多依靠农产品的“产地直销模式”降低农产品销售成本,拓宽农产品销路;而京东京喜通过建造“京喜农场”打通农产品育、采、销全链路,打造产地直达餐桌的最短链;阿里亦是类似,数字农业事业部通过开展“基地直采”模式,在农业源头端建立数字化基地,打造数字农场。

但至少从现阶段发展来看,任何一方也未能形成规模效应。这些巨头选择的模式或是农产品上行,专注渠道,烧钱补贴以求一家独大;或者想长驱直入下沉市场直接开店,这种对原有的市场造成的冲击,最终难免导致因水土不服而折戟沉沙。

根本原因还是在于农村商业环境和玩法与一、二线城市的生态有本质上的不同。

企业的下沉战略并非简单地复制现有的商业模式,而是要深入了解下沉市场的特征,了解乡镇居民的生活方式、信息传递方式、社交方式等信息,寻找需求与痛点,创造出适应当地环境与资源的运作模式,在此基础上,弥合与互联网经济存在的鸿沟。

比如,这些巨头忽视了农村市场的重要根基——乡镇线下零售店,或称夫妻老婆店。根据弗若斯特沙利文报告,截至2020年12月31日,中国下沉市场线下零售门店数量超过470万家。通过线下渠道完成的交易金额,占中国2020年下沉零售市场总交易金额的比例超过70%,达到人民币10.7万亿元,并且呈逐年递增态势。

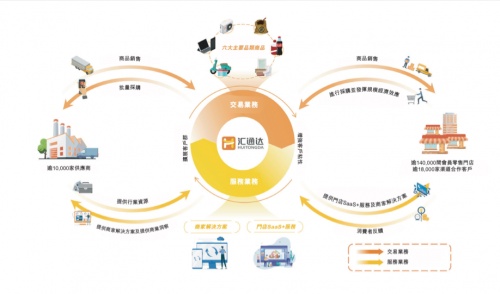

因此当巨头们着眼于下沉市场C端用户时,汇通达却选择小B端用户(乡镇门店)切入下沉市场关节点。在其官网上,汇通达将自身定位为“面向下沉市场零售行业企业客户的交易和服务平台,通过业务模式创新和数字化能力,为零售产业链参与者提供在线线下相结合的供应链解决方案、门店SaaS+服务、商家解决方案等综合服务。”

相比于巨头们表面上的如火如荼,低调伺机于小B端的汇通达,似乎能够为下沉竞争版图中带来些“弯道超车”的惊喜。

服务 重器——养在“深闺”人未识?

中国的下沉市场由于行业产业链复杂而冗长,且消费需求分散,这是想要入局下沉市场玩家们首先要面临的壁垒和挑战,同时下沉零售市场的线上渗透率仍然较低,因此,针对线下门店这一细分的切入口让汇通达的商业模式具备了稀缺性。

据其招股书显示,汇通达的主要服务对象是中国零售行业的企业客户,服务模式可理解为以供应链服务为基础,叠加门店SaaS+服务,即市场较为罕见的交易+SaaS服务平台。并且,汇通达经调整后的净利润为正,且逐年递增。

2015年,公司率先推出了以会员制整合当地夫妻零售门店作为其会员零售门店的模式,并为其提供稳定的一站式供应链。发展至今,这一模式已经相对成熟:“交易”是为农村会员零售门店提供产品供应链,保障小B端商户商货供应;“服务”是指门店SaaS+解决方案,主要针对于门店的数字化需求。汇通达的SaaS产品涵盖了数字零售管理、在线门店管理及销售数据分析等多个门店管理的功能模块,同时也包括向零售门店提供线下定制化服务,例如主题营销、品牌推广活动等全渠道经营顾客服务。

“交易+服务”也是汇通达的收入两个主要来源板块。

第二个“稀缺性”是汇通达输出了具有特色、同时符合中国下沉市场特殊情况的商业模式和解决方案。除了SaaS工具的赋能,汇通达还建立了一支本地化2902人的客户经理团队,“器物+人力”相互补充,并行服务。据公司招股书显示,截至2021年9月30日,汇通达的零售生态系统已累计连接超过160000家会员零售门店、10000家供应商及20000家渠道合作客户,覆盖中国21个省份及逾20000个乡镇。

其三,中国下沉零售市场的增长正在迸发出巨大潜力。根据弗若斯特沙利文报告,下沉零售市场规模已由2015年的人民币9.9万亿元增至2020年的人民币15.1 万亿元,复合年增长率为8.8%,预期2025年下沉零售市场规模将达人民币20.6万亿元。下沉市场赛道势头正盛。

其四,企业创始人及董事长汪建国为中国零售行业的资深企业家,拥有连续成功创业经历。旗下拥有“孩子王”“好享家”等横跨多赛道的零售企业,前不久孩子王也成功登陆创业板。

如上优势,让寻求上市的汇通达成为了比较有吸引力的投资标的。但是,不能忽视的是,汇通达当前的营收占比中,自营业务受限于低毛利率的情况仍可能对其发展掣肘。

汇通达营收主要依赖于自营方式,通过给小企业提供SaaS以及解决方案占比比较小。这个毛利率高但仍处于萌芽期的营收板块,与当下农村零售数字化渗透率低的发展现状不无关系。随着下沉市场的转型升级和小B端用户培养,SaaS这个汇通达的盈利重器,或将突破“养在深闺人未识”的境况。

高筑墙,广积粮的负重前行之路

专业数据和行业分析也预测了汇通达的模式仍具备巨大的发展空间。根据艾瑞咨询《2020年中国企业级SaaS行业发展报告》相关资料显示,2019年中国企业级SaaS市场规模相较2018年增长了48.7%。未来,市场仍将保持较快增速,预计2022年中国企业级SaaS市场的规模将突破千亿元。

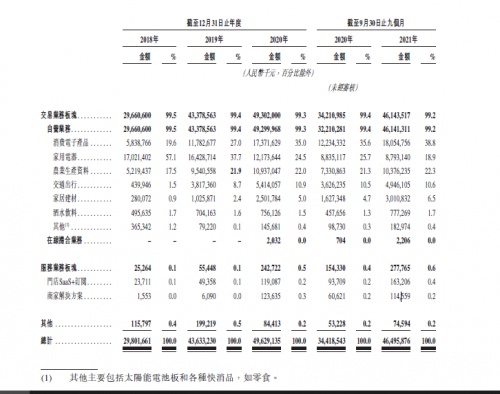

作为较早布局下沉市场的一站式平台,汇通达的收入水平较高且稳定。汇通达2020年收入逾496亿元的成绩更可谓亮眼,年复合增长率约29% 。多元化业务与变现模式,证明汇通达的商业模式已经跑通。

当然,摆在汇通达面前的路也并不会太“简单模式”。国务院联防联控机制发布的数据显示,今年一季度农村电商突破1300万家,汇通达面对的是巨头和新生势力混战的下沉市场,以及社区团购、直播带货、短视频的虎视眈眈。

当下,现在汇通达目前交易业务、服务业务已形成相互作用、相互促进的“飞轮效应”。 截至2021年9月30日,汇通达的SaaS订阅用户为15167家,SaaS+业务的空间仍非常巨大。在未来发展规划上,汇通达要做的是主攻SaaS服务,复制和扩展这一高毛利业务,筑起优势壁垒高墙;同期,在自营业务交易板块上增加标准化话语权,以“广积粮”增加营收渠道,降低边界成本,或能在盈利点上找到突破口。

特别注明:请读者仅作参考,并请自行核实相关内容,购买或投资后果自负,投资需谨慎。